17Jan

待ちに待った、心躍るワクワクの海外遠征。

しかし下手をすると、人生終わらせかねない巨大なリスクも!?

見逃しがちな「医療費リスク」の対処法をシェアします。

notice : Please select your language and translate by “Google Translator”on the sidebar(or selectbox below).Thank you!

クレジットカードは絶対必要

皆さんこんにちは、ディープストリームのKenD(けんでぃ)です。

今月末からBassmasterへの参戦でフロリダに向かうため、現在急ピッチで準備を進めています。

やる事は山積みなのですが、何をするにも先立つものが必要となるわけで・・・今回は海外(特にアメリカ)での決済方法と保険について考えてみたいと思います。

![:[2018年] ディープストリーム、世界へ!!](http://deeepstream.com/wp-content/uploads/2017/12/floridas-1-120x120.jpg)

さて、アメリカと言えばご存知の通りクレジットカード社会。

私自身の渡米経験はこれまで2回程度、それももう10年以上前と言う事になりますが・・・。

基本的に、カードで払えないものは無いというくらい充実したカード社会だったと記憶しています。

ただしNYなどの都会と田舎では事情が違う可能性はありますし、もちろん枕チップ的な現金が完全に不要という事は無いでしょう。

しかし逆に言えば基本がカードなのは揺るがない事実であり、クレジットカード無しで行くのは無謀と言って良いと思います。

特に現地でレンタカーを借りる場合などは、クレジットカードが無いと貸してくれない所が多いようですので注意が必要です。

ちなみに旅慣れた方であれば常識かもしれませんが、カードブランドは「VISA」もしくは「MasterCard」が必須だと思います。

JCBは日本国内でしか利用できない店も多いので、それ一枚で海外に行くのはかなりキツいというのが実感です。

本当はヤバい「病気・怪我リスク」

それから気を付けておきたいのが、怪我や病気をした時の保険の問題です。

日本にいると国民皆保険制に守られているので気付きにくいですが、医療費と言うのは実は巨大なリスクだと思います。

例えばアメリカで急に盲腸になって手術を受けたら、500万円以上の治療費を請求された・・・なんて話もネットには転がっています。

日本ではちょっとした医療行為に思えても、簡単に数百万円の出費になってしまうという事は肝に銘じておく必要があるでしょう。

ですから海外旅行保険に入るのがベストな選択なのですが、正直少しでも出費を抑えたいのが本音です。

そこで注目したいのが、クレジットカードに付帯された「海外旅行障害保険」。

カードを所持していれば、保険がおまけで付いてくるというお得なシステムです。

しかし注意したいのは、カードの保険には「自動付帯」と「利用付帯」の2種類があるという点です。

今時海外旅行保険のついていないカードはほぼ無いでしょうが、「利用付帯」の場合はそのカードを利用して旅行代金の支払いをしないと保険が効きません。

そして旅行代金の範囲は「日本を出国する以前に、公共交通乗用具または募集型企画旅行の料金を支払った場合」などカードによってまちまちなので、よく契約書を再確認する必要があるでしょう。

実は私が普段使っていたカードはこの「利用付帯」型、しかもJCBのカードでした。

万一の時に支払いの可否でトラブルになると嫌なので、私もこの機に海外旅行保険が「自動付帯」型のVISAカードを作る事にしました。

そして年会費無料の範囲で保険内容が最も良いと思われたのが、“エポスカード“でした。

年会費無料の自動付帯型で調べた範囲では、おそらくこのカードの保険内容はかなり良いのではと思います。

しかし治療費の限度額が200万円までなど、これで本当に充分かと考えると不安が残ります。

そこで保険内容を充実させようと考えた時に、候補に挙がってくるのがゴールドカードでしょう。

(セディナHPより)

(セディナHPより)

ゴールドカードの落とし穴

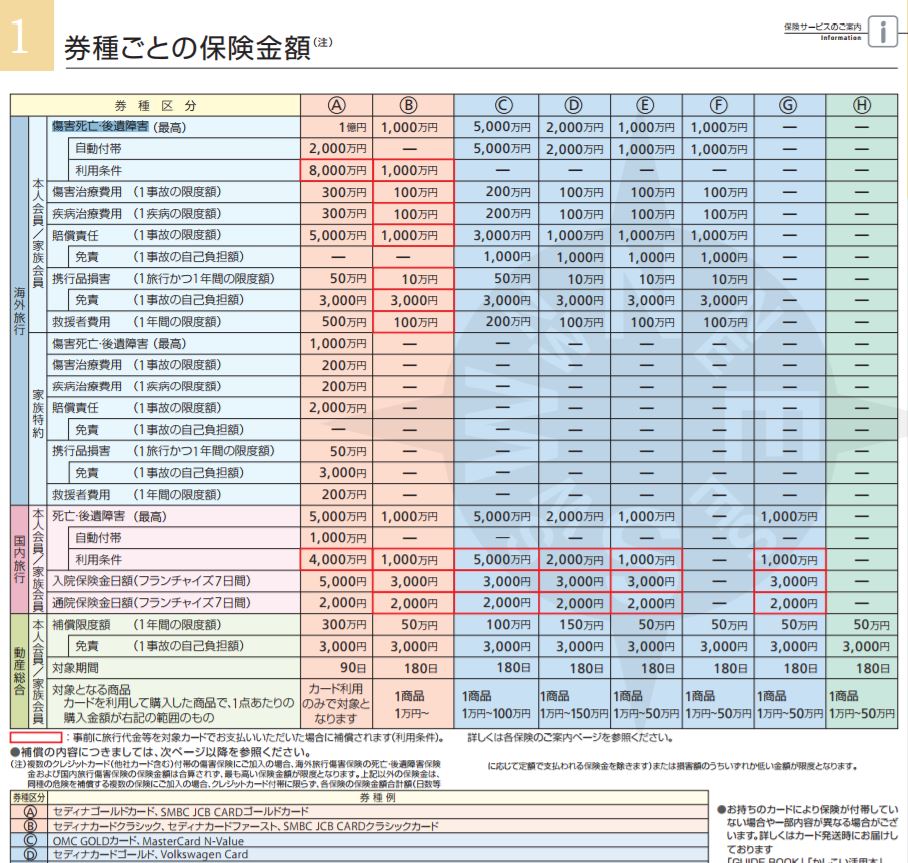

例えば上の「セディナゴールドカード」なら、海外旅行傷害保険は限度額最高1億円!

ただし自動付帯なのは2000万円までで、残り8000万部分は利用付帯のようですが・・・。

これくらい上限枠に余裕があれば、心配無用のように感じます。

(セディナHPより。ゴールドカードの中でも、保険の充実度はかなり高いかと。。。)

(セディナHPより。ゴールドカードの中でも、保険の充実度はかなり高いかと。。。)

そしてセディナのもう1つのポイントは、ゴールドカードとしては年会費が安い事でしょう。

年会費1万円程度が多い中で、年会費6000円とリーズナブルな上に初年度は無料!

もしも今後海外に行かなくなれば、その時点で契約を切ってしまうのも1つの手ではないでしょうか。

しかし1つ、大きな落とし穴があります。

契約内容を見てみると、最大1億円なのはあくまでも「傷害死亡・後遺症害」の場合・・・。

死んでしまった時に家族に保険金が支払われるというのは大事なポイントですが、頻度の高さで言えば死亡までに至らない「治療費」の方が現実問題として重要でしょう。

そしてこの「傷害/疾病治療費」の限度額は300万円までと、万全とは言えない額になっているのです。

(セディナHPより)

(セディナHPより)

しかしこれはセディナカードが悪いというわけでは無く、むしろ他のゴールドカードよりもかなり高めと言えます。

例えばイオンゴールドカードだと傷害治療費は200万、そして疾病治療費に至っては100万までしかありません。

「最高保障3000万円」といった宣伝がなされていますが、決して治療費が3000万円出るわけでは無い事には本当に注意が必要でしょう。

(イオンカードHPより)

(イオンカードHPより)

しかしこれを何とかして解決する、とっておきの裏ワザがあります。

実は「死亡・後遺障害」以外の補償限度額は、合算が可能なカードが多いようです。

という事はつまり、海外旅行保険が「自動付帯」の無料カードを複数枚持つ事で、治療費などの限度額を積み増すことが出来るというわけです。

ですから無料のエポスカードに加え、さらに海外のホテル予約サイト最大手の”Booking.com“のポイントが付く三井住友のBooking.comカード(これも無料)も追加で作成。

すでに持っている別のカードと合算して、これで200+200+100=最高500万円まで(自動付帯で)治療費が出るよう設定しました。

(日本で言えば、じゃらんとか楽天トラベルみたいな感じでしょうかね。。。)

ちなみにこのカードは、海外でホテルやレンタカーを予約する方には非常にお得感が強いと思われます。

ホテル予約のBooking.comに加えレンタカーを予約するRentalcars.comでも割引&ポイントが使えるため、海外に行くことが多い方はぜひ作っておくべきではないでしょうか。

ここまでやる必要ある?と思われるかもしれませんが、その後押しとなったのが1つの悲しい事故・・・。

先日のCOSTA FLW戦でコアングラーが亡くなった、米国バストーナメント史上初めての死亡事故です。

もちろん死んでしまったら医療費も何もありませんが、この手の事故に遭ったらかなりの治療費が掛かるのは想像に難くありません。

ボーターの保険でカバーされるという可能性もあるでしょうが、見ず知らずの外国の方の保険に頼るのはあまりにも怖過ぎます。

意識される事の少ない問題かもしれませんが、海外での病気・怪我は下手すると人生終わる位の巨大なリスクだという事を肝に銘じる必要があるのではないでしょうか。

(しかしこう考えていくと、ガッチリ海外旅行保険を掛けた方が良いかもしれませんね。。。)

(しかしこう考えていくと、ガッチリ海外旅行保険を掛けた方が良いかもしれませんね。。。)

というわけで海外に釣り(など怪我のリスクがあるアクティビティ)に行かれる方は特に、海外旅行傷害保険の手厚いクレジットカードを持っておくべきではないかというお話でした。

![]()

※ぜひFacebookページへのいいね!& twitter・Instagramのフォローをよろしくお願いします。

関連記事

-

:[D] ライフジャケット義務化スタート!

2018.02.03

-

:[D] “糸くずワインダー”は釣り人のエチケットかもしれない

2017.11.28

-

フックケース新調でスッキリ!4/0,5/0サイズの整理にVS-318SD&VS-388SD

2015.07.31

-

:[D] 釣れるダウンショット・シンカーの選び方

2020.10.23

コメント

-

2018年 1月 20日

いつも楽しく参考にさせてもらっております。

ちょっと気になってしまいましたので保険販売で食べてる人間の意見を参考までに。

クレカの自動付帯はおまけと考えてケチケチせずにしっかりと海外旅行保険の治療費無制限のプランに入って下さい。

守るべき家族のある方の選択とは思えません。

私のお客さんはシンガポール旅行中に口腔外科で9針縫う怪我して700万請求されてましたよ。

ネットですぐ入れて1週間なら1万もしないので治療費無制限(死亡保障は最低で良いので)

の海外旅行保険をご検討ください。

専門の方からのご意見、ありがとうございました<(_ _)>

むむむ、やはりそうなのですか・・・。

やはりきちんと保険を検討してみたいと思います!

日本から通うわけですよね?

素直に航空会社系クレジットカード作ったほうが良いですよ。あるいはプロパーカード。

というかアメリカ準備編、ことごとく悪手を選びまくってますが・・・

糸はPE 竿はワンピース ボックスごとスーツケース 浅溝スプール

フィネスで裏をかく(現地でもその糸売ってるしみんなフィネス上手いです)

ダミー財布(何年も前の都市伝説的な方法すぎて逆に危険)

・・・大丈夫でしょうかw

アドバイスありがとうございます!

次回は航空会社系のクレジットも考えたいと思います(^^♪